不确定之下,地产行业将走向何方?并购整合、轻资产与多元化结合以及基于金融创新的多元物业拓展将成为行业的热点。

地产企业的综合竞争实力由五个方面的六个要素构成,即财务安全、运营效率、成长潜力、规模性和战略空间五个方面。

其中,财务安全又可以细分为静态财务安全和动态财务安全两个要素。静态财务安全主要包括净负债率和短期风险头寸等静态财务指标;而动态财务安全则指企业动态经营过程中、在预期销售额和不扩张情况下的中期风险头寸、债务续借能力,以及资产和负债的期限匹配情况。

运营效率则是企业执行力的体现,主要由利润率和周转率指标构成,它决定着企业当前和潜在的投资回报率。

成长潜力则综合反映了企业的财务安全、运营效率、融资成本和商业模式等因素,它由企业的财务杠杆使用空间和可持续的内生增长率等指标构成,决定着企业的持续扩张和低谷抗冲击能力。

至于规模性,它既是其他几个因素共同作用的结果,也反过来通过分散的投资组合、多元的融资途径作用于企业的财务安全和成长潜力等因素,进而影响企业的综合竞争实力。

如果说前五个要素都可以用量化的财务指标来度量,那么,第六个要素,战略要素,则更多取决于企业主观层面的战略选择;在当前的市场环境下,它主要表现为企业在多元化战略上的选择以及在轻重资产模式上的选择。当然,并不是所有的企业都有战略选择的空间,实际上,前五个要素已经在很大程度上决定了企业战略空间的大小——对于那些负债高企、低谷中随时可能陷入危机的企业,是没有多元化的战略选择空间的;而对于那些运营效率差、投资回报率低的企业而言,也不可能有轻资产的战略选择空间。

总之,在不确定的市场环境下,地产行业的竞争是一场综合实力的大比拼,最终什么样的企业能够胜出,主要取决于企业的战略选择和运营短板。

规模要素:综合竞争的分水岭

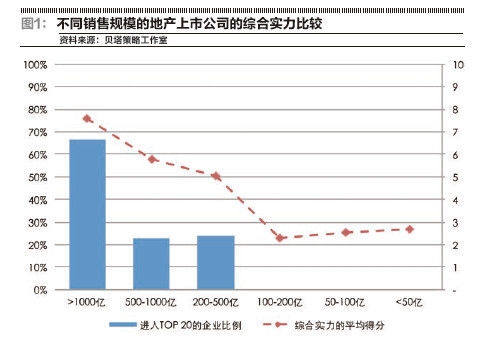

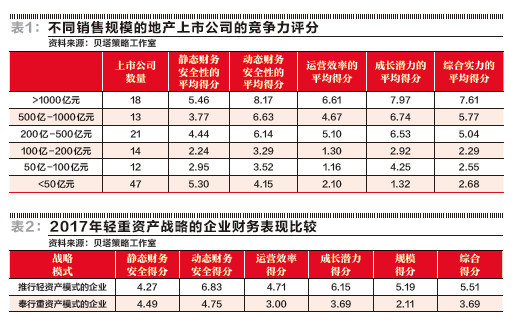

与2016年相比,2017年、地产上市公司销售额的中位数只是从上年的109亿元轻微上升到113亿元;但企业间的规模分化加剧,销售额在千亿元、500亿元以上的地产上市公司分别从2016年的11家、22家上升到18家、31家,同时,销售额小于50亿元的地产上市公司占比也从2016年的34.4%上升到37.6%;销售规模的分布明显呈现“两头大、中间小”的态势。

另一方面,销售规模大的企业竞争优势更为明显。综合评分在5分以上的地产上市公司中,41%是千亿元规模的企业,20%是销售额在500亿-1000亿元之间的企业,26%是销售额在200亿-500亿元之间的企业,合计约占87%。

实际上,200亿元和1000亿元已经成为竞争的分水岭了——进入TOP 20的企业中,有12家是千亿元级的地产上市公司,而销售额在200亿元以下却没有一家。显然,200亿元已经成为一个综合竞争的门槛,而千亿元级的企业在财务和效率表现上又要明显优于200亿元级的企业,但200亿元量级和500亿元量级的企业之间并没有显著的差异。

数据显示,销售额过千亿元的企业综合实力的平均得分为7.61分,有三分之二的企业进入TOP 20;而销售额在500亿-1000亿元之间的企业综合实力的平均得分为5.77分,有23%的企业进入TOP20;销售额在200亿-500亿元之间的企业综合实力的平均得分为5.04分,有24%的企业进入TOP20;而销售额在200亿元以下的地产上市公司中没有一家进入TOP20,综合实力的平均得分在2-3分之间。

而且,从分项排行看,无论是在财务安全性还是在运营效率、成长潜力等各个方面,千亿元级企业都更具优势,而200亿元级和500亿元级的企业差别不大,但都明显优于销售规模不到200亿元的企业,显示200亿元和1000亿元已经成为竞争的两个分水岭了。

但规模并不就等于一切,虽然销售额大于千亿元的企业中三分之二都进入了TOP 20,但仍有6家企业排名在20名开外,包括绿地集团(600606.SH)、泰禾集团(000732.SZ)、融创中国(1918.HK)、恒大地产(3333.HK)、中南建设(000961.SZ)以及绿城中国(3900.HK),其综合实力排名与销售规模不相称。

究其原因,融创和绿城主要是因为利润率太低,导致投资回报率低于融资成本,成长潜力评分为0,效率评分也低于5分,从而拖累了企业的综合竞争实力;而泰禾和恒大虽然效率尚可,但由于负债率过高,静态财务安全性的评分只有1-2分,动态财务安全性的评分也只有3-5分,拖累了企业的综合竞争实力;至于中南建设,虽然销售增长很快,但利润率快速下降、负债率大幅攀升,从而使企业在效率、安全和成长性三项上的得分都不是很高,综合实力排名仅处于行业中游地位。

与之相对,在TOP 20中,朗诗地产(0106.HK)、仁恒置地(Z25.SI)的销售规模都只有200多亿元(不含代建规模),规模评分只有1-2分,但凭借良好的运营效率、卓越的战略理性和独特的商业模式,在其他四项上的评分均在7分以上,从而占据了综合实力排名榜上第15位和第17位的位置。

总之,规模不是一切,规模更多的时候是效率表现和战略选择的结果,而非原因,规模大的企业确实具有某些客观的优势(在中国主要表现为融资优势),但如果企业在效率、安全和成长性上具有明显的短板,也将在竞争中面临更大的压力。

财务安全要素:31%的企业高危

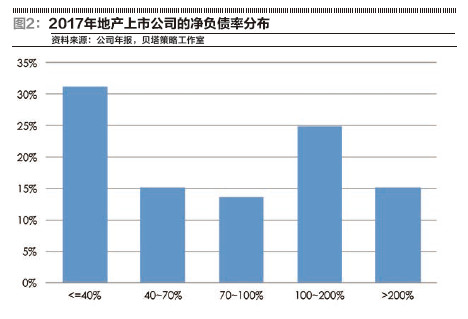

静态财务安全性方面,地产上市公司净负债率的中位数从2016年年底的74.5%上升到2017年年底的77.1%,行业整体的净负债率指标略有上升。其中,39%的公司净负债率大于100%,占比较2016年提升了4个百分点;15%的公司净负债率大于200%,还有6%的公司净负债率大于300%。不过,仍有46%的公司净负债率小于70%,TOP20公司净负债率的均值也只有62%,仅有两家公司的净负债率超过100%,财务安全性的分化日益明显。

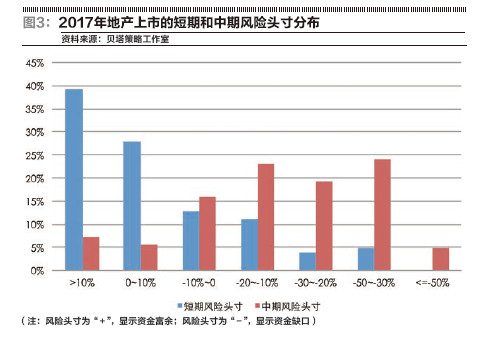

进一步,在负债率上升的同时,行业整体的短期富余资金减少。2017年,地产上市公司短期风险头寸的中位数减小到6.9%,即,未来一年,在不扩张的情况下平均有相当于总资产6.9%的短期资金富余,较上一年下降3.5个百分点。

由于行业整体仍处于短期资金富余的状态,所以,未来一年内行业不会出现整体性的财务危机,但个体差异显著,三分之一的公司短期风险头寸为负,即,在不扩张的情况下也有三分之一的地产企业面临短期资金缺口的压力。其中,有20%的企业面临相当于总资产10%以上的短期资金缺口;更有9%的企业面临相当于总资产20%以上的短期资金缺口,这些企业在短期中就难以维持正常的生存运营了。

与短期风险相比,地产企业的中期资金压力要大得多。2017年地产上市公司中期风险头寸的中位数为-19.7%,与2016年基本持平,即,未来两三年,在不扩张的情况下,地产企业平均面临相当于总资产19.7%的中期资金缺口。

这部分缺口必须通过新增或续借债务才能弥补,平均来说,有58%的到期债务需要通过续借或借新还旧的方式来维持资金平衡,即,行业平均的最低续借率要求为58%,较2016年上升了3个百分点。

其中,有36%的公司最低续借率要求在70%以上,更有18%的公司最低续借率要求在80%以上,也就是说,即使企业维持当前的业务规模,上述公司也有70%甚至80%以上的到期债务无法偿还,必须通过新增或续借债务才能延续资金链,从而面临较严峻的中期财务压力。而就行业整体而言,由于平均有58%的到期债务需要续借,所以对融资环境高度敏感,如果出现较大幅度的信贷紧缩,将有更多的地产企业面临财务危机。

衡量企业动态财务安全性的另一个重要指标就是资产负债的期限结构匹配状况,实际上,企业之所以会出现中期风险头寸,主要就是由于项目的投资回收周期长于债务期限,导致债务到期时,投出去的钱还没能回收,从而出现资金缺口并产生债务续借要求。由于中国的资产证券化市场仍处于起步阶段,也尚未推出REITS等针对投资性物业的股权融资品种,所以,地产企业整体的融资期限较短,平均的债务期限在两年半左右,整体的资金来源期限约为32个月。

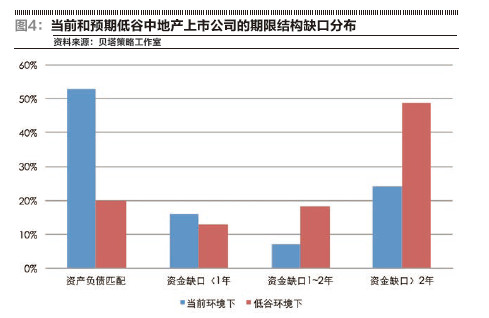

而在资产端,土地的囤积、投资物业的持有,这些都会减慢正常的周转速度,2017年,地产上市公司存量资产周转率的中位数已从2016年的0.37倍进一步减慢到0.32倍,平均的投资回收周期(公司层面)为31.4个月,整体来看行业在资产和负债的期限是匹配的。

但有47%的公司当前的投资回收周期短于资金来源期限;有31%的公司当前的投资回收周期较资金来源期限短了1年以上,即,再融资的期限需在1年以上;有24%的公司面临两年以上的资金缺口,需要进行多轮再融资。

而在行业低谷中,再融资的压力会更大。一方面,销售速度减慢、销售周期拉长,一些原本计划用于销售的商业物业可能被迫转为持有;另一方面,受房价下跌或限价等因素的影响,一些项目会出现“面粉贵过面包”的情况而被迫延迟开盘,这些都将导致行业低谷中地产企业的周转速度大幅降低。

从历史经验看,低谷中,地产企业的周转速度平均下降50%左右,地产上市公司存量资产周转率的中位数将从当前的0.32倍下降到0.18倍,投资回收周期则从当前的31.4个月延长到55.0个月。由于低谷中的投资回收周期显著长于资金来源期限,所以,低谷中,地产企业普遍面临再融资压力,平均的资金缺口约为2年,49%的公司在低谷中面临2年以上的资金缺口,需要进行多轮再融资,维持资金平衡的压力更大。

如果说中期风险头寸度量的是企业需要再融资的金额,而期限结构缺口度量的是企业需要再融资的期限,那么,企业的总利息支出与同期销售额之比则度量了企业的再融资潜力。当利息支出的占比过大时,不仅会影响企业的利润状况,也会影响企业的偿债能力,进而影响企业的再融资能力。

2016年,地产上市公司总利息支出(含资本化部分及永续资本证券的分配)与同期销售额之比的中位数为8.0%,2017年,由于市场整体融资成本的降低,利息支出与销售额之比的中位数下降到6.8%,相应的,企业的盈利状况也有所好转,但仍有38%的公司利息支出与销售额之比大于10%,有13%的公司利息支出与销售额之比大于20%,这些公司已很难获得正的利润,偿债能力和再融资空间也都将受到置疑。

总体来看,2017年,虽然地产市场的销售额和销售量都再创新高,千亿元以上的企业数量大幅增长,融资成本也显著降低,但地产上市公司的整体财务状况与2016年大体相似,其中,静态财务安全性评分的均值从2016年的4.72分略降低到4.45分,而动态财务安全性评分的均值则从2016年的5.04分上升到5.17分,行业整体处于荣枯线的边缘;但个体分化明显。

有14%的企业静态财务安全性评分在8分以上,有21%的企业动态财务安全性评分在8分以上,两项评分均在8分以上的企业占到地产上市公司总数的8%;与之相对,有26%的企业静态财务安全性评分小于2分,有15%的企业动态财务安全性评分小于2分,有31%的企业在静态或动态财务安全性上至少有一项评分小于2分,从而面临低谷中较严峻的财务压力(在财务安全性上,任何一项的短板都可能导致企业资金链的崩溃。所以,在静态或动态财务安全性上,有一项评分小于2分的企业,都处于财务上的高危状态);实际上,有三分之二的地产企业都有明显的财务短板,整个地产行业的财务安全状况呈金字塔分布。

运营效率要素:平均投资回报率8.6%

在运营效率方面,虽然2017年125家地产上市公司的销售总额达到6.2万亿元,较2016年大幅上升了41%,但由于地产上市公司的资产总额也从2016年的12万亿元升至2017年的16万亿元,结果,2017年,地产上市公司存量资产周转率的中位数非但没有上升,还从上年的0.37倍下降到0.32倍,预期行业低谷中将进一步减慢到0.18倍。

虽然整体的周转速度在降低,但仍有4%的企业存量资产周转率达到1倍以上,较2016年增加两家,9%的企业存量资产周转率在0.7-1.0倍之间,与上年持平;但周转速度在0.5-0.7倍之间的企业从2016年的17%减少到14%,周转速度在0.3-0.5倍之间的企业则从2016年的35%大幅减少到26%;与之相对,周转率0.1-0.2倍之间的企业占比从2016年的13%上升到19%,而周转速度不到0.1倍的企业则从2016年的4%上升到7%,显示企业周转速度的两极分化更为明显。

在利润率方面,在扣除增值税及附加后,2017年,地产上市公司毛利润率的中位数为23.3%,较2016年上升2.3个百分点;再扣除销售及管理费用后营业利润率的中位数为15.1%,较2016年上升1.4个百分点;加回资本化利息后的无杠杆化核心利润率为19%,较2016年微升0.4个百分点。不难看出,地产企业利润率的上升主要来自于融资成本的降低,如果剔除融资成本降低的因素,2017年的利润率与2016年基本持平,过去几年整体呈下降趋势。

结果,2017年,地产上市公司投资回报率(资本化调整后的ROIC)的中位数为8.6%,较2016年轻微上升了0.3个百分点。其中,有33%的企业2017年的投资回报率大于10%,有8%的企业大于15%;但也有23%的企业2017年的投资回报率小于5%,更有4%的企业投资回报为负数。

综合来看,地产上市公司效率评分的中位数只有2.21分,有2%的企业获得满分10分,有14%的企业评分大于等于8分,评分在5分以上的占31%,其余近70%的企业效率水平都不到行业标杆的60%,更有48%的企业评分在2分以下,也就是说,这些企业的效率水平还不到标杆企业的36%,从而出现强者愈强,弱者愈弱的局面。与财务安全性相比,地产企业的效率分化更为明显,处于金字塔最低层的企业占比达到48%,这也为行业的并购整合奠定了基础。

关键词: 上市公司50强