许多机构在展望2019年时均表示“现金为王”,现在德意志银行也加入了这一阵营。

德银宏观分析师Alan Ruskin近期发表报告称,根据其对全世界40余个主要经济体今年货币发行量的研究,全球大多数国家已经进入了相对紧缩的模式。同时货币指标作为有效的先行指标,暗示着全球经济在2019年上半年仍将继续放缓。

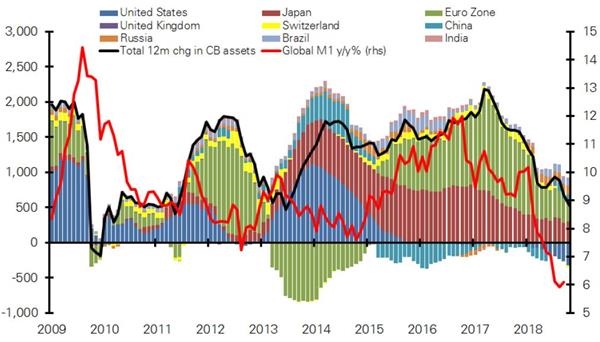

目前全球M1同比增速已经达到了2008年次贷危机以来的低点,同时全球主要经济体央行缩减资产负债表的走势也十分明显。

(2018年全球M1增速和央行资产增速均出现明显下滑,来源:德银,点击图片即可轻松开始交易~)

Ruskin表示,近期国际货币市场出现了利率的上涨,部分原因是量化紧缩以及其对于货币基础和流动性带来的负面影响。在新兴市场国家,外国净资产占货币净额的变动量也出现了减少的迹象,预示着货币供应量增速减缓。这一点在亚洲新兴市场国家尤为明显,叠加发达经济体退出QE,直接的影响就是全球外汇储备总量的减少。

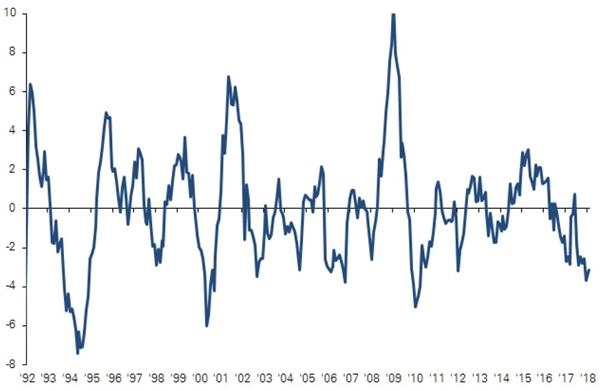

Ruskin认为,虽然M1和央行资产增速在次贷危机之后曾经出现过同步快速下滑,但是两者之间并不存在明确的关联。全球M1在次贷危机之后就保持了非常强劲的增长,自2009年以来GDP加权M1平均每年增长9.5%,亚洲新兴市场国家达到了13%,同时G10国家的平均M1年化增长也达到了8%。而目前M1下滑的速度也是自次贷危机以来最快的。

(全球加权M1年化变动情况,来源:德银,Datastream)

在全球多个主要经济体中,M1的变动情况与经济数据的增长存在一定关联性。以欧洲为例,实际M1增长能够作为实际GDP的领先指标,一般来说这个指标会提前五个季度。

(欧元区M1变动与五个季度后GDP变动存在相关性,来源:德银)

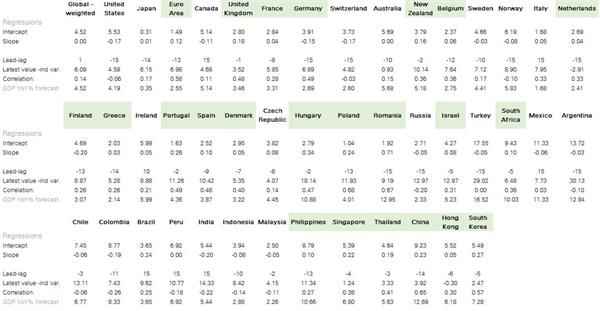

根据德银对全球40个经济体货币数据与经济数据关联性的研究。欧元区国家和亚洲国家是关联性最高的经济体,但是美国和其他新兴市场国家则成为了例外,这些国家里货币流量忽高忽低,完全取决于持有流动资产的机会成本。

(M1与GDP增长的关联性,来源:德银)

Ruskin表示,在所有被研究的经济体中,有接近70%的国家过去一年里出现了M1和M2的增速放缓,其中包括了所有的G7国家。

在其他指标方面,全球名义和实际M1领先全球PMI指数2-3个季度,另外全球名义M1指标领先全球制造业PMI年度变动数据4个月,自1999年以后与后者50%的波动情况相关。

Ruskin指出,今年全球M1增速放缓,部分是受到贸易保护纠纷影响。但即使贸易纠纷逐渐平息,这个先行指标的变动也反映出2019年上半年的全球经济增长势必会出现同步放缓。

关键词: 全球央妈